Télématique et gestion de flottes, dispositifs électroniques portés sur soi, migration des applications M2M, smart grid, ville intelligente, agriculture connectée. Tels sont, selon la société d’études Rethink Technology Research, les cas d’usage clés les plus prometteurs à court et moyen termes pour les technologies radio longue portée et basse consommation (LPWAN). ...Et ceux-ci devraient représenter à l’horizon 2023 2,27 milliards de connexions et générer un chiffre d’affaires global de 18,8 milliards de dollars, compte tenu des ventes des circuits et modules LPWAN et des tarifs de connexion par objet appliqués par les opérateurs et les fournisseurs de services.

Selon Rethink, le créneau des technologies LPWAN pour bandes de fréquence accessibles sans licence (U-LPWAN, U pour Unlicensed) est actuellement dominé par les procédés Wi-SUN et LoRa et le premier sera le protocole dominant d’ici à 2023 avec plus de 895 millions de connexions cette année-là pour les cas d’usage clés répertoriés par la société d’études.

On rappellera que l’alliance industrielle Wi-SUN a publié en 2016 sous le nom de Wi-SUN FAN (Field Area Network) une spécification pour réseaux radio maillés à usages multiples (Smart Ubiquitous Networks) dont les domaines d’application couvrent des secteurs aussi divers que les infrastructures de comptage d’énergie, l’automatisation des réseaux de distribution d’électricité, les systèmes de transport intelligents et l’éclairage public évolué (lire notre article ici). L’alliance Wi-SUN, très fortement promue par Analog Devices, Cisco, Itron, Landis+Gyr, l’institut NICT, Omron, Renesas, Toshiba et Trilliant, compte aujourd’hui près de 200 sociétés membres issues de contrées aussi diverses que l’Australie, le Brésil, la Canada, la Chine, l’Europe, le Japon, la Corée, Singapour et les Etats-Unis.

Si l’on en croit Rethink, la technologie LPWAN LoRa prendra une bonne deuxième place derrière le procédé Wi-SUN en 2023 avec 589 millions de connexions, suivie par le NB-IoT (516,7 millions de connexions) et le LTE-M (245 millions de connexions). Combinées, toutes les variantes L-LPWAN (Licensed LPWAN), déployées donc dans des bandes accessibles sous licence telles que celles gérées par les opérateurs mobiles (comme le NB-IoT et le LTE-M), compteront pour 761,8 millions de connexions en 2023, précise le cabinet d’analystes.

Toutefois, en termes de chiffre d’affaires, ce sont les technologies L-LPWAN qui s’arrogeront la part du lion, avec un CA combiné de 12 milliards de dollars (soit 68,3% des 18,84 milliards de dollars anticipés pour les procédés LPWAN à l’horizon 2023). La technologie LoRa, quant à elle, devrait générer un CA annuel de 5,95 milliards de dollars en 2023, soit environ 31,6% du marché global.

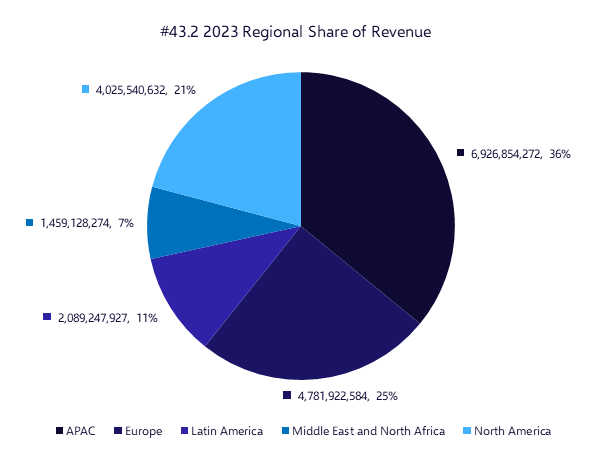

Au niveau géographique, on devrait trouver un peu plus de la moitié des connexions LPWAN dans la zone Asie-Pacifique en 2023, précise encore l’étude de Rethink, mais celle-ci ne devrait représenter qu’à peine 36% du marché cette année-là. La part de l’Europe devrait, quant à elle, légèrement surpasser celle de l’Amérique du Nord tant en nombre de connexions LPWAN, à 16,94% et 15,46% respectivement, qu’en chiffre d’affaires (38,7% et 32,58% respectivement).

Au niveau géographique, on devrait trouver un peu plus de la moitié des connexions LPWAN dans la zone Asie-Pacifique en 2023, précise encore l’étude de Rethink, mais celle-ci ne devrait représenter qu’à peine 36% du marché cette année-là. La part de l’Europe devrait, quant à elle, légèrement surpasser celle de l’Amérique du Nord tant en nombre de connexions LPWAN, à 16,94% et 15,46% respectivement, qu’en chiffre d’affaires (38,7% et 32,58% respectivement).

Dans son rapport, Rethink cite les sociétés et organismes Actility, Advantech, Apple, ARM, AT&T, Behr Technologies, Bouygues Telecom, China Mobile, China Telecom, China Unicom, Deutsche Telekom, Everynet, Fitbit, Fraunhofer, Hitachi, Ingenu, KDDI, Kerlink, KPN, la LoRa Alliance, Microsoft, NTT DoCoMo, Orange, Qualcomm, Semtech, SenRa, Sigfox, SK Telecom, SoftBank, TATA, Telensa, The Things Network, Verizon, le Weightless SIG, Wi-SUN Alliance, Xiaomi et la Zigbee Alliance.

300x250px.png)