Lors d’une présentation à Paris en octobre, Wally Rhines, le CEO de Mentor, désormais intégré au sein du groupe Siemens, a expliqué par A + B que les grands acteurs du domaine du semi-conducteur, contrairement aux apparences, vont vers toujours plus de spécialisation sur des créneaux porteurs ...et s'avèrent donc de moins en moins généralistes. La phase de consolidation du marché, concrétisée par une suite de rachats conséquents ces deux dernières années (pour des opérations d'environ 200 milliards de dollars au global en 2015 et 2016), serait donc un leurre et ne refléterait pas, selon Wally Rhines, la véritable tendance de fond du marché.

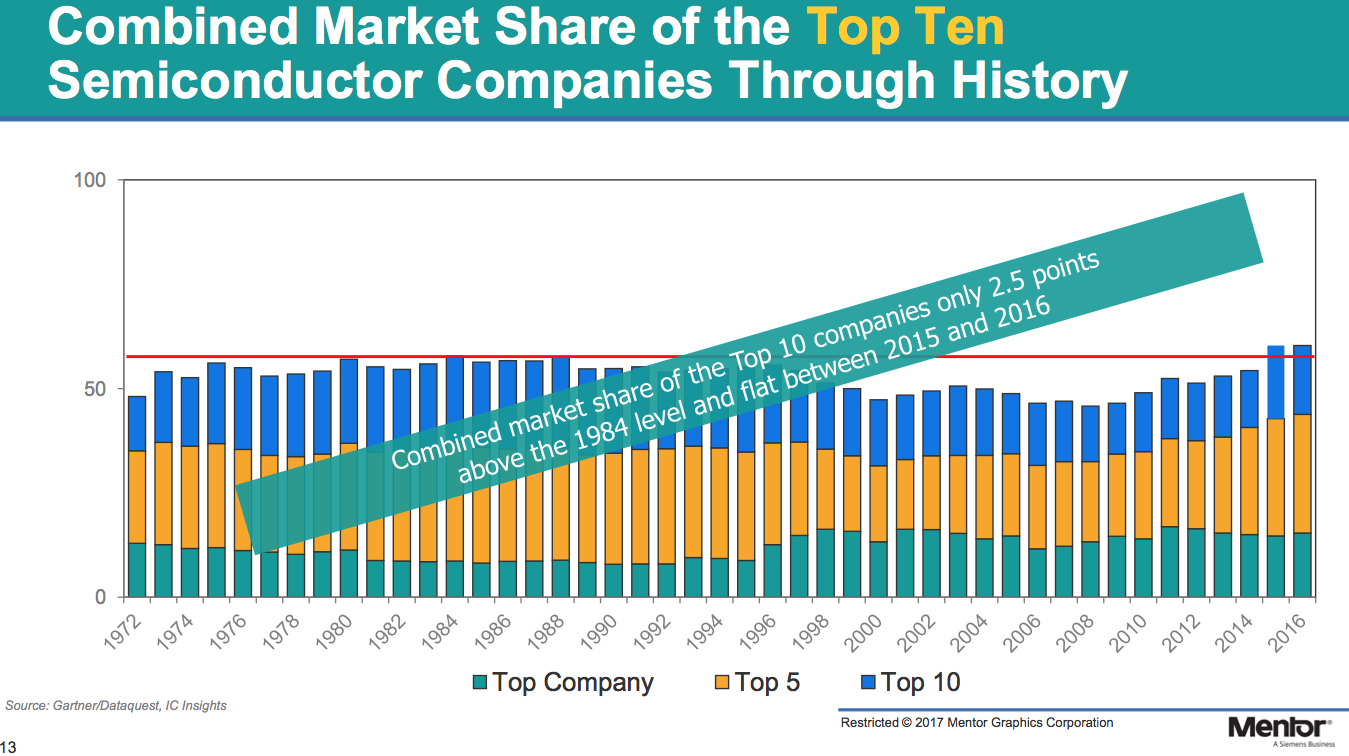

Pour conforter son analyse, le CEO de Mentor explique que les parts de marché des dix premiers fabricants de puces dans le monde, quelles que soient les acquisitions enregistrées sur le marché, sont bon an mal an restées extrêmement stables depuis les années soixante. L’astuce est que ce ne sont pas les mêmes noms qui apparaissent en haut du tableau au cours de toutes ces années.

Toujours selon Wally Rhines, d’une part les acquisitions entre grandes entreprises n’entraînent pas de gains de parts de marché significatives (la part de marché d’Intel suite au rachat d’Altera est restée stable aux alentours de 15 %), et d’autre part ces opérations ne génèrent pas d'économies d’échelle nettes.

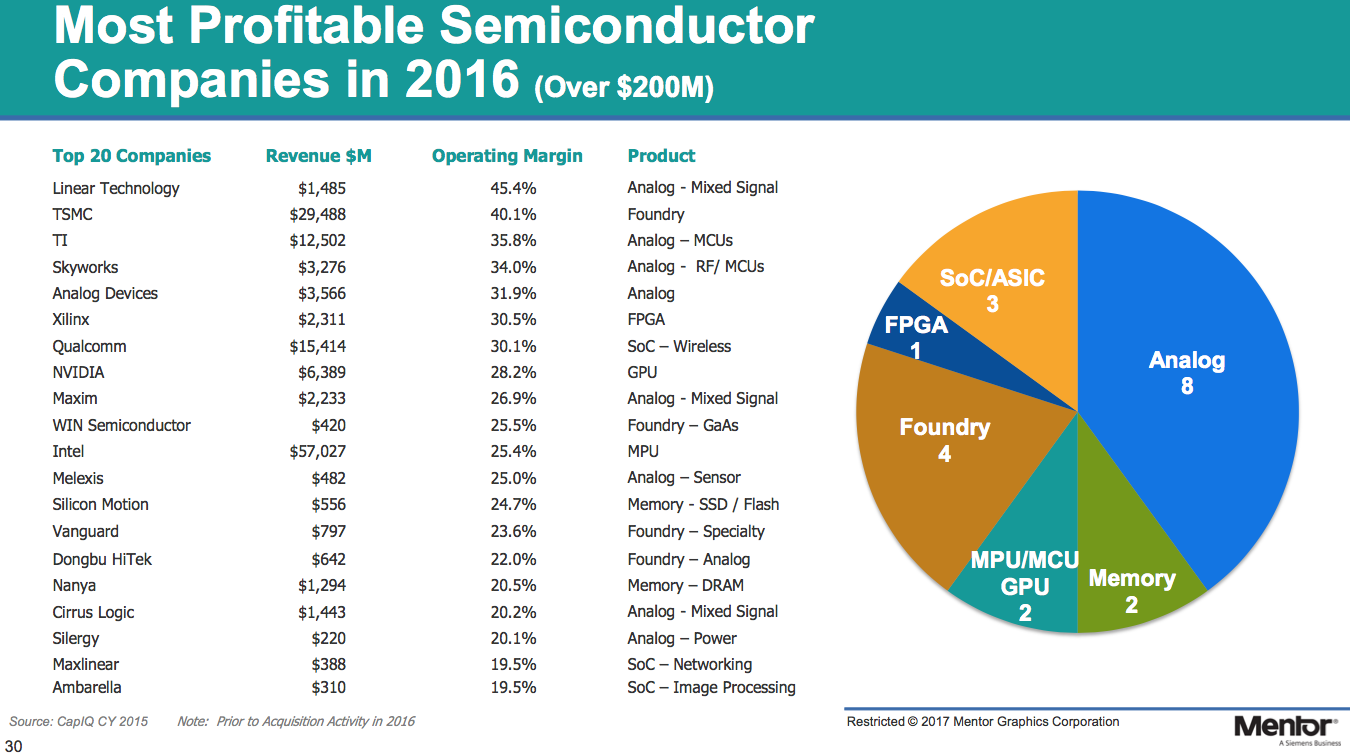

Pour Wally Rhines il faut regarder le marché sous un autre angle, celui de la spécialisation des entreprises qui conduit à une augmentation franche de leur marge. Le CEO de Mentor prend ainsi l’exemple de Texas Instruments dont la marge est passée de 10% en 2000 à 35% en 2017. Seule explication à ce bond en avant, le désengagement de TI de ses activités généralistes (mémoires, circuits DSL, circuits pour modems…) et en parallèle une spécialisation de plus en plus marquée dans l’analogique, en partie liée à l’absorption de National Semiconductor en 2011. Des phénomènes similaires sont à observer chez NXP (automobile et sécurité), Broadcom (circuits pour serveurs de données et puces RF) et Analog Devices (analogique). A l’inverse une société comme Microsemi qui a grossi rapidement ces dernières années par le biais d’acquisitions externes dans de nombreux domaines d’activité (dont les FPGA via le rachat d’Actel) n’a pas vu sa marge d’exploitation progresser en conséquence.

In fine, pour Wally Rhines, le fort mouvement de consolidation de ces deux dernières années trouve son origine dans des considérations beaucoup plus prosaïques que stratégiques : le coût de l’argent, très peu cher ces derniers mois. D’ailleurs, Wally Rhines note que ces acquisitions, souvent justifiées par les acquéreurs par de fortes synergies en perspective, gage de réduction des coûts, n’entraînent pas les baisses de dépenses annoncées (ou espérées). Ainsi, les dépenses de R&D dans l’industrie des semi-conducteurs sont stables depuis 35 ans (avec un ratio d’environ 14% par rapport au chiffre d’affaires). CQFD.