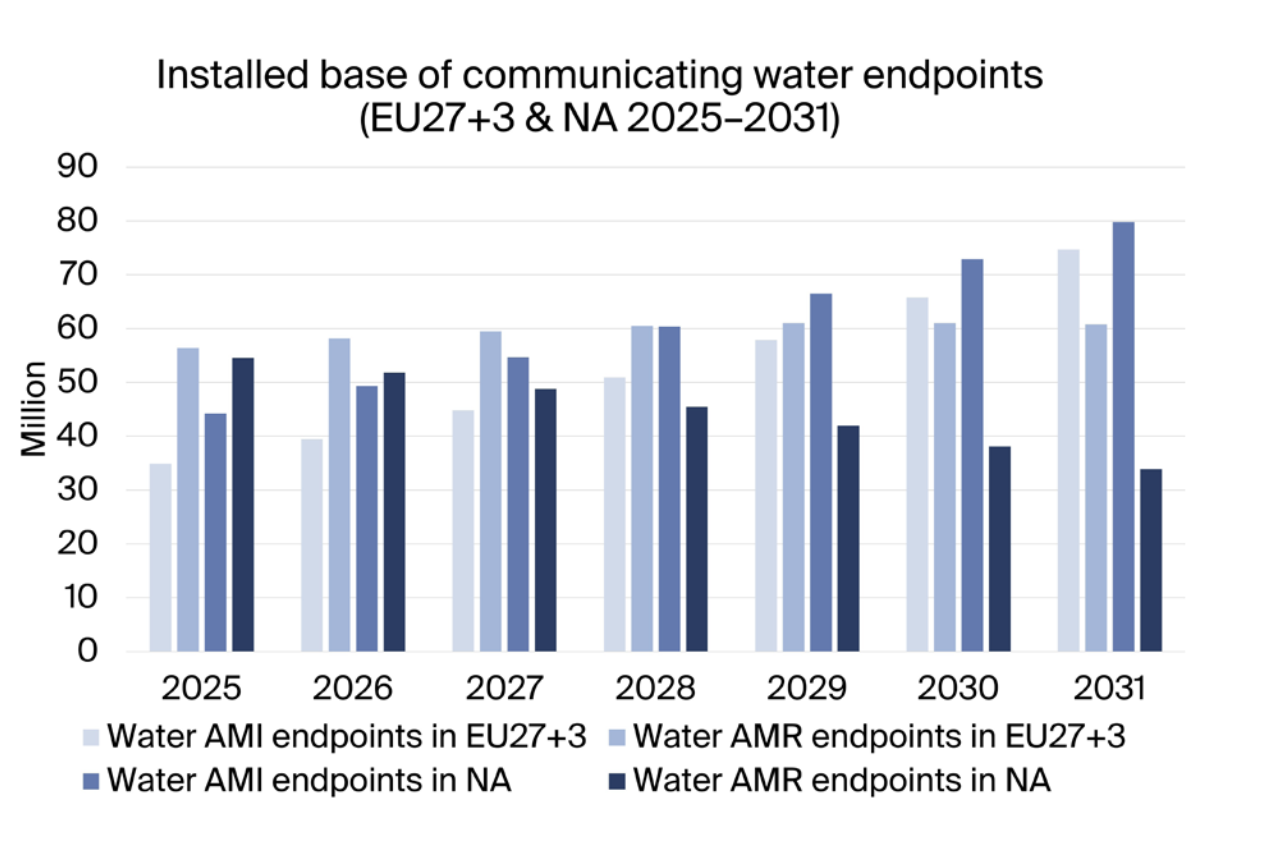

Le marché des compteurs intelligents pour l'eau en Europe et en Amérique du Nord connaitra une croissance annuelle de 11,8% de 2025 à 2031Pour les services des eaux, la question du comptage porte de moins en moins sur la capacité d'un compteur à communiquer mais davantage sur la fréquence de relevé, le réseau utilisé et les conséquences opérationnelles. C’est dans ce cadre général que la la société d’analyse de marché Berg Insight dans son récent rapport “Smart Water Metering in Europe and North America - 5th Edition” estime que le nombre de points de mesure pour l'eau installés en Europe et en Amérique du Nord doublera presque entre 2025 et 2031, passant de 79,1 millions de points de terminaison AMI (advanced metering infrastructure) fin 2025 pour atteindre 154,5 millions en 2031, soit une croissance annuelle composée attendue de 11,8 %. Des chiffres qui témoignent, selon Berg Insight, d'une transition du relevé mobile des compteurs vers des architectures de comptage d'eau à réseau fixe. Quant au parc installé de compteurs d'eau connectés, incluant les AMI et les AMR (automated meter reading) il devrait passer de 190,1 millions d'unités en 2025 à 249,2 millions d'unités en 2031. Pour rappel, l’AMR désigne les compteurs relevés par des opérations mobiles, comme le passage en voiture ou à pied, tandis que l'AMI repose sur des communications réseau fixes et prend en charge un modèle d'exploitation davantage orienté vers l’IoT. Selon Berg Insight, l’élément le plus révélateur de ces prévisions ne réside pas uniquement dans le chiffre de croissance global, mais aussi dans l’évolution du nombre de compteurs communicants dans les deux régions. Ainsi, selon les chiffres de Berg Insight, les AMI qui représentaient environ 42 % des compteurs d'eau communicants dans les deux régions en 2025 devrait atteindre environ 62 % d’ici 2031.

Le rapport note aussi que les déploiements d'AMI génèrent des flux récurrents de données opérationnelles qui doivent être intégrés aux plateformes de facturation, aux systèmes de service client, aux outils d'analyse des fuites et aux outils de gestion des actifs. La migration des AMR vers les AMI déplace donc la complexité de la logistique de collecte sur le terrain vers les opérations réseau et l'intégration logicielle. Ce qui implique, selon Berg Insight, une évolution structurelle du parc installé : les services publics ne se contentent plus d'ajouter des compteurs connectés, mais investissent désormais davantage dans les infrastructures de réseau fixe. Pour les fournisseurs de technologies IoT, cette distinction, note le rapport, a des répercussions sur le choix des modules, la conception du réseau, les estimations d'autonomie des batteries, la gestion des données et l'intégration aux systèmes des services publics. Aujourd’hui, l’Amérique du Nord demeure le plus grand marché pour le comptage de l'eau par AMR et AMI, selon Berg Insight, alors que l'Europe est le deuxième marché, mais avec un paysage technologique plus fragmenté. Parallèlement, note Berg Insight, le paysage de la connectivité est également en pleine mutation. Les technologies RF propriétaires et conformes à la norme EN 13757 restent dominantes dans les deux régions, mais les technologies LoRaWAN et LPWA basées sur les normes 3GPP, telles que NB-IoT et LTE-M, sont identifiées comme les catégories technologiques connaissant la croissance la plus rapide pour les nouveaux déploiements d'AMI dans le secteur de l'eau. En Amérique du Nord, le LTE-M est actuellement la technologie dont la croissance est la plus rapide pour les nouveaux déploiements. En Europe, la demande en connexion LoRaWAN est décrite dans le rapport comme étant plus répandue géographiquement, tandis que l'adoption des technologies LPWAN fondées sur les normes 3GPP est particulièrement visible en Espagne, où plusieurs grands distributeurs d'eau ont lancé des déploiements NB-IoT à grande échelle. Enfin, Berg Insight note que pour les équipementiers et les fabricants de compteurs, ces prévisions soulignent la nécessité de prendre en charge plusieurs modes de connectivité plutôt que de considérer le comptage de l'eau comme un marché mono-radio. Car une stratégie produit adaptée à la demande nord-américaine en LTE-M peut ne pas être facilement transposable aux appels d'offres européens où les technologies LoRaWAN, NB-IoT, RF conformes à la norme EN 13757 ou les systèmes propriétaires sont encore bine présents. Berg Insight identifie les sociétés Itron, Diehl Metering et Sensus Sagemcom comme les entreprises possédant les plus importantes bases installées cumulées de terminaux AMI en Europe, alors qu’en Amérique le top 5 est composé de Sensus, Badger Meter, Aclara, Neptune Technology Group et Master Meter. Parmi les autres fournisseurs cités par Beg Insight dans les deux régions, on trouve Kamstrup, Honeywell, Minol-ZENNER Group, Mueller Systems, Apator, Maddalena, ADD Grup, Janz, Landis+Gyr et Axioma Metering. La compagnie Suez Digital Solutions est également reconnue pour son rôle dans le développement et le déploiement de la technologie Wize en Europe. |