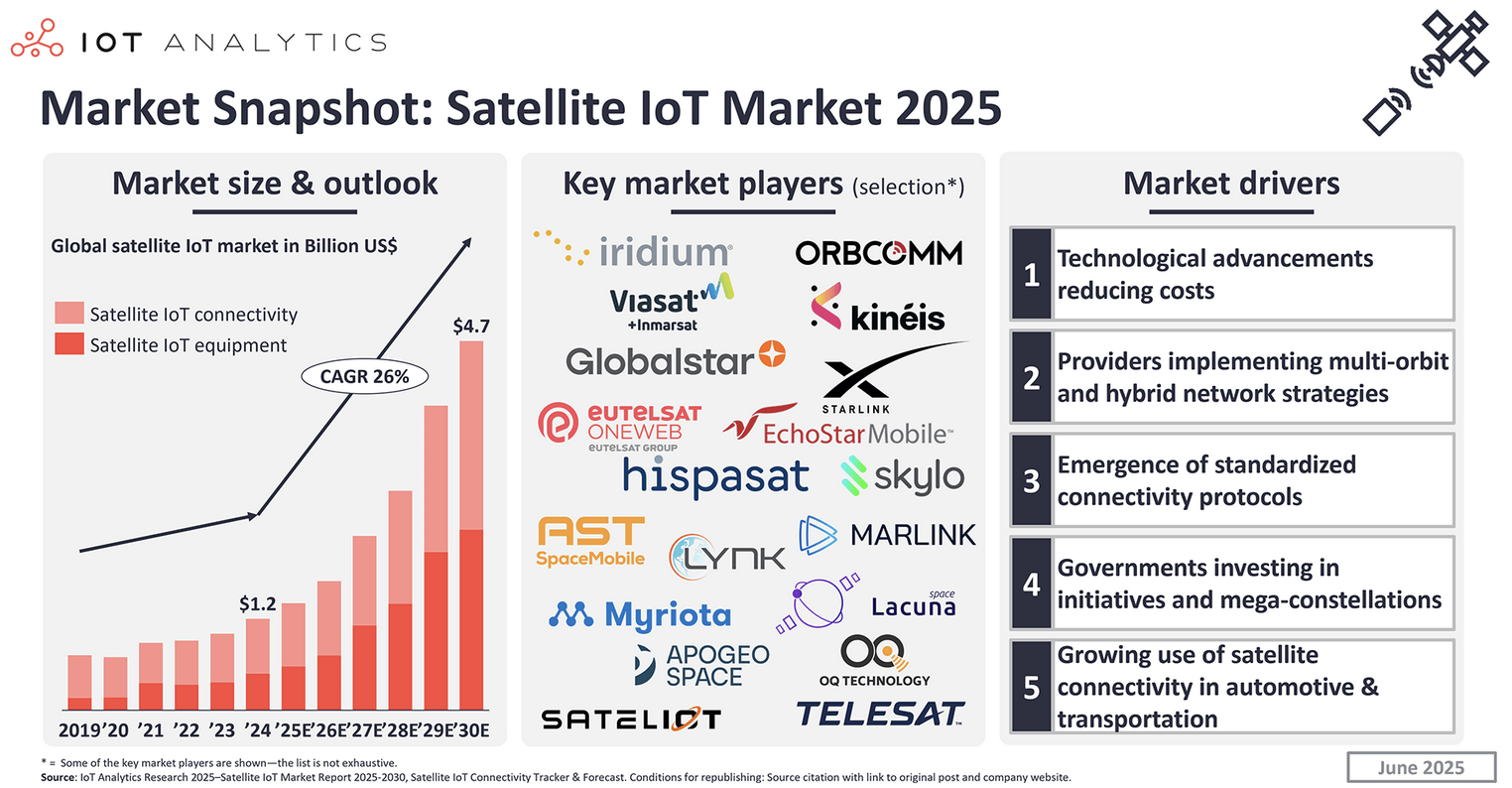

Le marché de l'IoT par satellite devrait croître de 26 % par an pour atteindre 4,7 milliards de dollars d'ici 2030[EDITION ABONNES] Selon une récente étude de la société d’analyse de marché IoT Analytics, publiée dans un rapport intitulé "Satellite IoT Market Report 2025–2030", le marché mondial de la connectivité et des équipements IoT par satellite se développe très rapidement, avec un taux de croissance moyen annuel estimé à 26 %, pour atteindre 4,7 milliards de dollars d'ici 2030. Sur la base de cette étude, IoT Analytics a dégagé cinq facteurs clés qui sont à l’origine de cette forte progression. Tout d’abord, les progrès technologiques réduisent les coûts. L'industrie des satellites passe des satellites géostationnaires lourds (à la miniaturisation rentable de satellites en orbite basse l'orbite terrestre basse (LEO). De plus, la conception standardisée et modulaires des satellites réduisent leurs coûts, y compris au niveau des frais de lancements. Second facteur, les coûts de connectivité par satellite diminuent grâce à des satellites plus petits et évolutifs avec côté fournisseur des stratégies de réseau multi-orbites et hybrides. Celles-ci permetteht d’optimiser la connectivité par satellite pour les applications IoT grâce notamment à des collaborations qui se mettent en place entre opérateurs de réseaux mobiles et opérateurs de réseau satellitaires ce qui favorise une connectivité hybride satellite-terrestre. Troisième facteur, au fur et à mesure que de nouvelles normes apparaissent, la part de marché prise par les satellites traditionnels devrait diminuer considérablement d'ici 2030, avec l'arrivées des satellites en orbite basse dotés de modules IoT intégrés délivrant de multiples options de connectivité pour plus de flexibilité. Quatrième facteur, IoT Analytics constate que les gouvernements investissent de plus en plus fréquemment dans des initiatives de mise en oeuvre de méga-constellations. A l’heure actuelle ces entités étatiques sont les principaux moteurs de la demande en infrastructures satellitaires. Enfin, le rapport d’IoT Analytics indique qu’une utilisation croissante de la connectivité par satellite apparait notamment dans les secteurs de l'automobile et des transports. Ces domaines d’utilisation de l’IoT satellitaire devraient même à terme dominer l'utilisation de la connectivité au standard 3GPP NTN (Non Terrestrial Network).

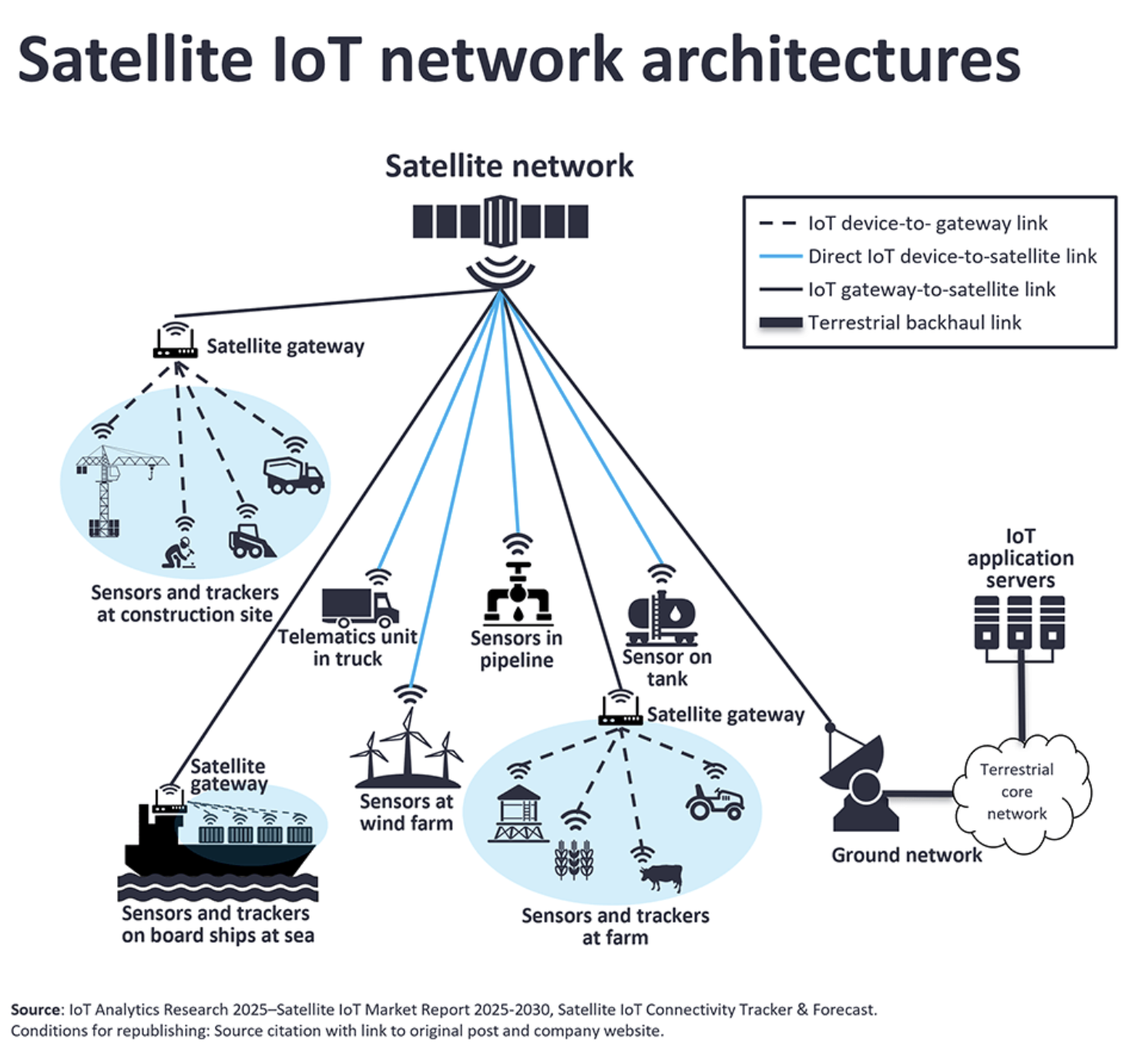

Selon IoT Analytics, dans son rapport, si le marché de l'IoT par satellite est très dynamique avec de nouvelles technologies et des approches perturbant les opérations satellitaires traditionnelles, les fournisseurs de solutions de connectivité devront investir dans l’interopérabilité. En d’autres termes, pour conserver leurs avantages concurrentiels et capter un plus large éventail d'applications IoT, les opérateurs devront, selon IoT Analytics, investir dans les réseaux hybrides et les protocoles standardisés. Du côté des utilisateurs, IoT Analytics note que d’une part les coûts de connexion vont diminuer dans les années qui viennent et d’autre part, d’un point de vue technique, que la latence et la fiabilité des satellites vont s’améliorer pour in fine fournir une solution viable pour les applications distantes et mal desservies. Au-delà, IoT Analytics estime que l'écosystème de l'IoT par satellite est en train d’évoluer d'une technologie unique vers des approches diversifiées, la connectivité IoT par satellite standardisée par le 3GPP restant limitée jusqu'à la finalisation de modèles commerciaux fiables. « 7 millions de connexions IoT par satellite peuvent paraître peu par rapport aux 18 milliards d'appareils IoT au total, mais elles résolvent le problème le plus complexe de la connectivité : atteindre les endroits où rien d'autre ne fonctionne, commente Knud Lasse Lueth, le PDG d'IoT Analytics. Avec la baisse des coûts de lancement, les normes ouvertes et les réseaux multi-orbites hybrides, il est devenu la dernière pièce du puzzle pour une connectivité mondiale véritablement omniprésente, et nous prévoyons une croissance annuelle de plus de 20 % de ce segment au cours des 5 à 10 prochaines années. Le marché de l'IoT par satellite évolue, passant de systèmes propriétaires et non standardisés, chacun adapté à la pile de connectivité propre à chaque fournisseur, à un paysage standardisé et multi-technologies incluant les technologies 3GPP NB-NTN, NR-NTN, LoRaFHSS et mioty. Cette évolution attire à la fois les fournisseurs de satellites traditionnels et de nouveaux acteurs issus des domaines cellulaire et LPWAN sans licence, qui adoptent des normes ouvertes pour rester compétitifs. » Enfin, signalons que dans son rapport, IoT Analytics indique que le réseau Starlink accélère la disruption en tirant parti de son envergure financière et de son architecture à faible coût pour se positionner à la fois comme fournisseur de liaisons terrestres par satellite et comme fournisseur direct de connectivité IoT. Il en résulte un marché de plus en plus concurrentiel, défini par des architectures ouvertes et hybrides où l'interopérabilité, l'évolutivité et la flexibilité sont désormais les principaux leviers de réussite. « Le retour sur investissement est crucial, tant pour les opérateurs satellites que pour les utilisateurs finaux, conclut Kalpesh Baviskar, analyste chez IoT Analytics. Historiquement, l'IoT par satellite était limité par les infrastructures et se concentrait sur des secteurs à forte marge comme le maritime et l'aéronautique. Aujourd'hui, la demande croissante en haut débit entraîne des investissements majeurs, mais les opérateurs privilégieront les marchés grand public et professionnels en raison d'un retour sur investissement plus élevé. À mesure que les réseaux se développeront, une partie de la capacité prendra en charge l'IoT. La question clé pour les utilisateurs est de savoir si le coût des modules satellites et des abonnements est justifié par la valeur des données. Dans les cas d'utilisation à fort impact comme la télésurveillance, le retour sur investissement peut être pertinent, mais seulement si les conditions économiques le permettent. »

|