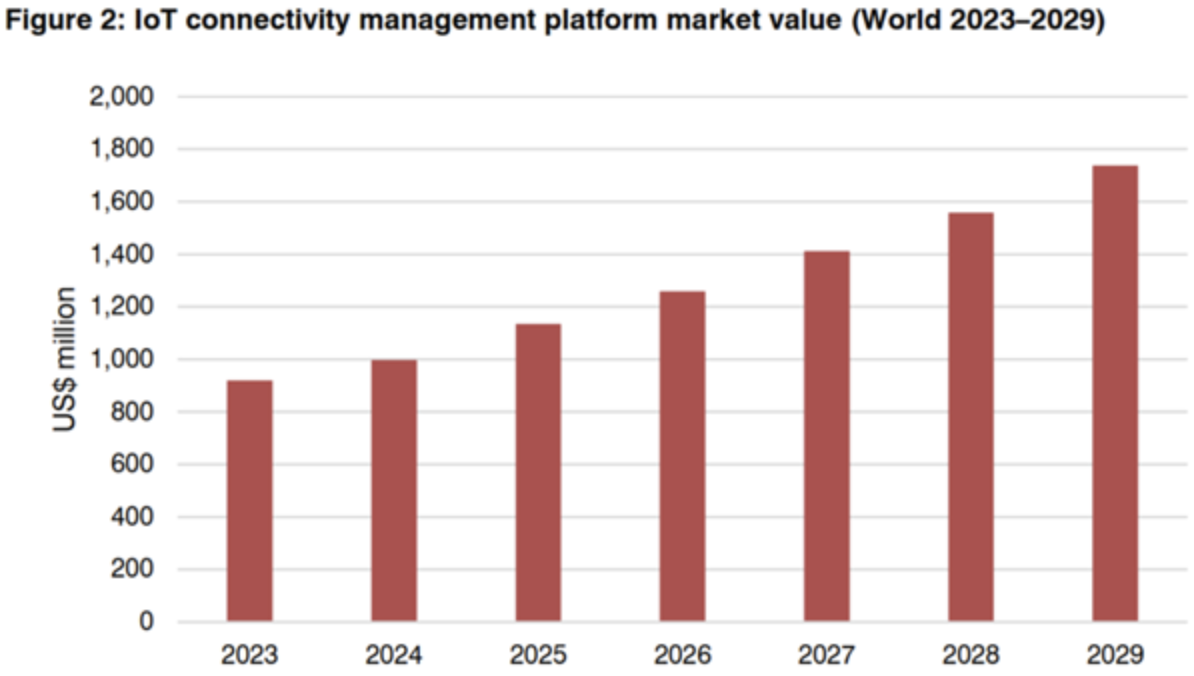

Le marché des plateformes de gestion de la connectivité IoT et des eSIM devrait passer de 1 à 1,8 milliard de dollars d'ici 2029[EDITION ABONNES] On le sait, les déploiements d'appareils IoT cellulaires à grande échelle nécessitent des plateformes de gestion avancées et des solutions de gestion des eSIM (cartes SIM embarquées) qui facilitent l'intégration transparente des appareils, des réseaux et des applications. Selon les résultats publiés au sein d’un rapport de la société d’étude et d’analyse ResearchAndMarkets, ce marché des CMP (Connectivity Management Platforms) devrait progresser à un taux de croissance annuel moyen de 12 %, passant en valeur de 1 milliard de dollars en 2024 à 1,8 milliard de dollars en 2029. Dans ce cadre, ResearchAndMarkets constate que l’on assiste aujourd’hui à un passage progressif de l'utilisation de plateformes de réseau génériques et de cartes SIM à des solutions spécialement conçues pour l'IoT. Le rapport se concentre sur deux catégories de produits clés qui facilitent la fourniture de services de communications IoT cellulaires. A savoir les plateformes de gestion de la connectivité IoT (CMP, Connectivity Management Platform) et les plateformes de gestion de cartes eSIM, solutions proposées par des éditeurs indépendants ou des opérateurs de réseau mobile. Les CMP permettent notamment à ces derniers de fournir aux utilisateurs des fonctionnalités de provisionnement, de gestion des abonnements, de surveillance des coûts et de gestion des événements. L’adoption sur le marché de l’IoT des CMP a été lente par rapport à celle sur le marché grand public, note ResearchAndMarkets, car les solutions fondées sur la spécification eSIM M2M, initialement publiée en 2013, n’ont pas atteint les objectifs visés de permettre une adoption à grande échelle du provisionnement de cartes SIM à distance et des eSIM. Après la publication de la nouvelle spécification eSIM IoT SGP.32 en 2023, les fournisseurs de solutions eSIM se préparent cependant à un nouveau cycle d’adoption de solutions liées à cette spécification. Les nouveaux déploiements vont ainsi bénéficier de la large base installée existante de systèmes SM-DP+ (*) qui seront utilisés à la fois pour les services eSIM grand public et IoT.

Le développement de ces solutions eSIM pour le marché de l’IoT a été porté à la fois par les fournisseurs de cartes SIM historiques tels que Thales, Giesecke+Devrient (G+D) et Idemia, ainsi que par de nouveaux entrants comme Kigen. Avec la transition vers les spécifications SGP.32, des fournisseurs comme Redtea Mobile et Monty Mobile qui étaient auparavant principalement actifs sur le marché de l'eSIM grand public, ont également commencé à s'intéresser au marché de l'IoT. Le rapport estime qu'environ 10 % de la base installée mondiale d'appareils IoT cellulaires utilisaient d’ores et déjà une eSIM à la fin de 2024. Rappelons ici que l’eSIM est une carte SIM généralement soudée capable d’héberger différents profils de connectivité tels que définis par la GSMA (**) et d’accepter un provisionnement sécurisé over-the-air (OTA), ainsi que des mises à jour à distance des clés et des applications, et ce tout au long de la durée de vie du terminal ou de l’objet connecté intégrant l’eSIM. A l’heure actuelle, ResearchAndMarkets indique dans son rapport qu’environ 12 % de toutes les cartes SIM IoT ont été déployées sur des CMP IoT issus de tierce partie à la fin de 2024, tandis qu’environ 7 % de la base installée a été déployée par des MVNO (Mobile Virtual Network Operator, opérateurs de réseau mobile virtuels). Le reste étant géré à travers des plateformes développées en interne par les opérateurs mobiles. Hors Chine, toujours selon ResearchAndMarkets, la part des cartes SIM IoT gérées par le truchement de CMP proposé par des éditeurs indépendants, était nettement plus élevée, soit 31 % de toutes les cartes SIM IoT. Les plates-formes de connectivité IoT s’affinent Cette dynamique du marché des CMP IoT a toutefois évoluée ces dernières années, note ResearchAndMarkets, les fournisseurs se concentrant sur la réponse à apporter face au défi de la baisse des ARPU (***) pour les services de connectivité IoT. La société d’étude indique dans le même temps que les premiers CMP ont été développés à une époque caractérisée par des attentes exagérées du marché de l'IoT, conduisant les fournisseurs à repenser leurs stratégies en termes de produits et de prix, impliquant des offres à plusieurs niveaux et l'ajout de services à valeur ajoutée. Aujourd’hui, les nouveaux investissements visent les intégrations de plateformes de provisionnement SIM à distance (RSP, Remote SIM Provisioning), les capacités d'orchestration de parcs d’eSIM et de gestion de la connectivité, les analyses fondées sur l'apprentissage automatique, les services de sécurité et les capacités de réseau programmables activées par la 5G. Dans ce paysage, Cisco est actuellement le plus grand fournisseur mondial de CMP pour l’IoT. Selon ResearchAndMarkets, l'entreprise occupe une position forte dans toutes les principales zones géographiques et s'est associée à environ 60 opérateurs mobiles dans le monde à la fin de l’année 2024. Ainsi, le nombre de cartes SIM gérées avec l’environnement Cisco IoT Control Center a atteint environ 262 millions. Aeris qui a repris l'activité IoT déficitaire d'Ericsson début 2023, se classait au deuxième rang des fournisseurs de CMP IoT avec sa plate-forme IoT Accelerator pour 28 partenaires opérateurs mobiles et 84 millions d'appareils connectés à la fin de 2024. Ensuite, Mavoco est devenu un acteur important avec plus de 10 partenaires opérateurs mobiles à la fin de l'année, avec un indépendant du cloud et du cœur de métier, autorisant les opérateurs mobiles à utiliser les infrastructures existantes pour répondre de manière rentable aux clients IoT du monde entier. Parmi les autres fournisseurs de CMP IoT ayant déployé un nombre significatif de CMP IoT, on trouve, selon ResearchAndMarkets, Comarch, Nokia et Vodafone. Au-delà les CMP IoT sont également un élément clé de la proposition de valeur de fournisseurs tels que 1NCE, 1oT, emnify, Eseye et floLIVE qui opèrent en tant que fournisseurs de technologie pour les opérateurs mobiles, ainsi que pour les opérateurs de réseau virtuels mobile. Enfin, ResearchAndMarkets note que la fragmentation actuelle du paysage des CMP IoT a récemment donné naissance à une nouvelle catégorie de produits appelée plateforme d'orchestration de gestion de la connectivité (CMO, Connectivity Management Orchestration) qui s'appuient sur les CMP IoT à travers des intégrations d'API. (*) SM-DP+ pour Subscription Manager Data Preparation Plus désigne un code unique identifiant un serveur distant qui permet de télécharger et de gérer des eSIM. Il s’agit en d’autres termes d’un pont qui assure l'échange de données entre un appareil IoT avec sa eSIM et un opérateur de télécommunications. (**) La GSMA est une association internationale représentant les intérêts de plus de 750 opérateurs et constructeurs de téléphonie mobile de 220 pays du monde. (***) L’ARPU, Average Revenue per User, est un indicateur économique utilisé dans le secteur des télécommunications et des services pour mesurer la rentabilité des clients d’une entreprise. Il correspond au revenu moyen généré par utilisateur sur une période donnée, en divisant le chiffre d’affaires total de l’entreprise par le nombre total d’utilisateurs.

|

Les solutions eSIM dynamisées par de nouveaux entrant sur le marché

Les solutions eSIM dynamisées par de nouveaux entrant sur le marché