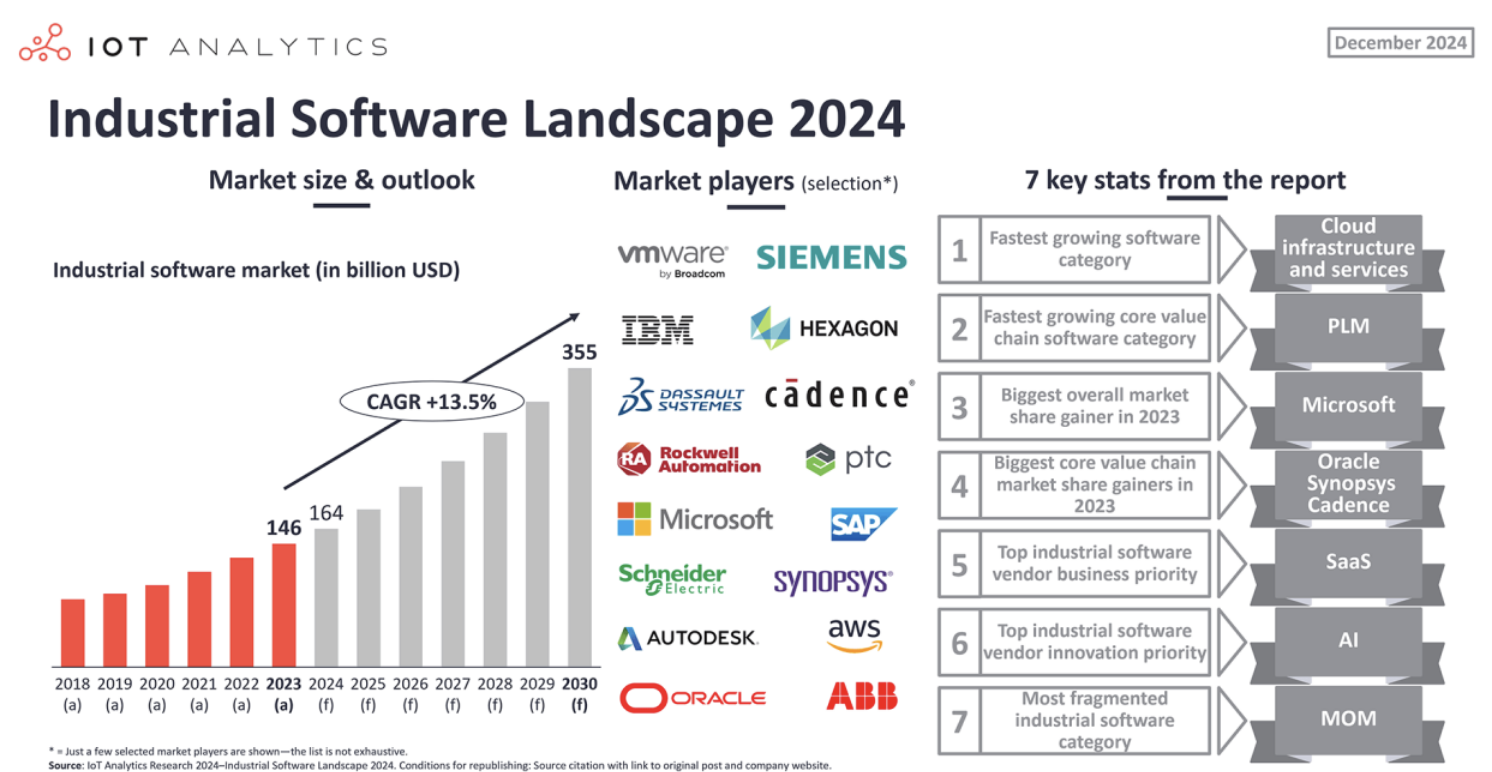

Le marché des logiciels industriels devrait passer de 146 à 355 Md$ de 2023 à 2030 tiré par l’IA et l’approche SaaS[EDITION ABONNES] Le marché mondial des logiciels industriels a atteint 146 milliards de dollars en 2023 et devrait atteindre 355 milliards de dollars d'ici la fin de la décennie, avec un taux moyen de progression annuel de 13,5 %, selon le rapport "Industrial Software Landscape Report 2024-2030" de la société d’étude de marché IoT Analytics. Dans cette tendance générale, IoT Analytics note que c’est la catégorie de logiciels “infrastructure et services dans le cloud” qui bénéficie de la plus forte croissance avec d'ores et déjà 32,7 milliards de dollars en 2023. Les services cloud continuent à ce niveau d'être le moteur principal du marché, en raison du transfert par les éditeurs des principales charges de travail logicielles vers le cloud avec des solutions de type SaaS (Software as a Service). Le cloud commence également à émerger comme le lieu de prédilection, selon IoT Analytics, pour l'analyse des données de fabrication et l'intelligence artificielle (IA). Parallèlement, les logiciels de type PLM (Product Lifecycle Management) connaissent aussi une croissance notoire entre 2021 et 2023, avec un taux de progression moyen annuel de 13,6 %. Selon IoT Analytics, le segment des logiciels de CAO devrait leur emboîter le pas, avec une croissance attendue encore plus importante dans les années qui viennent, essentiellement en raison de la progression des conceptions de circuits de gestion des applications d’IA. Du côté des sociétés gagnantes dans cette évolution, Microsoft tire son épingle du jeu en détenant, selon IoT Analytics, 13 % de parts du marché mondial des logiciels industriels en 2023, soit une hausse de 2 points par rapport à 2021. Cette performances est essentiellement liée au développement des services dans le cloud de la société à travers de sa solution Azure déployée dans des scénarios de fabrication et de conception de produits industriels (d’ailleurs des solutions similaires, comme celles d’Amazon et de Google ont enregistré des gains considérables sur cette période).

Au-delà, la force de Microsoft, selon IoT Analytics dans son rapport, est la position que la société a récemment acquise sur le marché au niveau de la gestion des logiciels d’IA dans le cloud et le développement de l’IA générative pour l’industrie. D’autres sociétés, comme Oracle, Synopsys et Cadence ont-elles aussi gagné des parts de marché significatives depuis 2021, si l’on ne croit les conclusions du rapport d’étude. Le gain de parts de marché d'Oracle est attribué à ses logiciels de planification, de conception et d'exécution de la chaîne d'approvisionnement, à ses services cloud et à ses logiciels de service sur le terrain. Pour ces logiciels industriels, la principale priorité commerciale des éditeurs, notée par IoT Analytics, est la mise en place de solutions de type SaaS avec une volonté affichée d’accroitre leurs revenus à travers cette approche. Bien que peu de fournisseurs rendent publique leurs chiffres de revenus pour les solutions en SaaS ceux qui le font ont en commun une augmentation de la part du SaaS dans leur revenus global. Par exemple, pour l’allemand SAP, société de logiciels d’entreprise, le SaaS représentait 41 % de son chiffre d’affaires en 2023, contre 34 % en 2022. Et pour l’avenir, SAP veut faire en sorte que tous les utilisateurs de ses logiciels passent à des solutions basées sur le cloud d’ici 2027, avec des licences SaaS. Dans le même temps, Dassault Systèmes, société française de logiciels de conception et de fabrication 3D, a indiqué que 24 % de ses revenus logiciels pour l'exercice 2023 provenaient des revenus du cloud, en hausse de 12 % par rapport à l'exercice 2022.

IoT Analytics estime ici qu’un scénario futur est que les grandes suites logicielles pourraient à terme être remplacées par un ensemble de petites applications SaaS qui peuvent s'exécuter n'importe où et être achetées sur des places de marchés dans le cloud, comme AWS Marketplace ou BoschRexroth ctrlX. Au-delà, d’un point de vue technologique, on ne sera pas surpris de voir IoT Analytics déceler que l’IA et l’IA générative sont au cœur des préoccupations des éditeurs de logiciels industriels pour qui il s’agit de leur principale priorité stratégique d’innovation pour 2025. L’analyse montre que 88 % des 180 principaux fournisseurs de logiciels industriels ont d’ores et déjà lancé au moins une nouvelle fonctionnalité logicielle basée sur l’IA au sein de leurs outils. IoT Analytics note à titre d’exemple la suite Maximo Application Suite d’IBM qui exploite la technologie d’IA générative Watson d’IBM, dans le but d’améliorer les flux de travail de gestion d’actifs industriels. On le sait, l'intégration de l'IA améliore les fonctionnalités des logiciels, offrant une plus grande efficacité et des informations (donc de la valeur) aux utilisateurs finaux. Cependant, IoT Analytics note qu’il reste à voir si les fournisseurs parviendront à monétiser ces nouvelles fonctionnalités, car il n'est pas certain que les utilisateurs s'attendent à ce que les fonctionnalités d'IA fassent partie des offres standard dans un avenir proche ou s'ils seront prêts à payer un supplément pour les fonctionnalités d'IA. Enfin, IoT Analytics indique dans ce paysage que le domaine des logiciels de gestion des opérations de fabrication (MOM, Manufacturing Operation Management) est le seul où aucun fournisseur n'a une part de marché à deux chiffres, une indication d’un niveau de fragmentation élevé de ce marché très concurrentiel. L'une des principales raisons de cette situation, selon IoT Analytics, est que les différents secteurs de fabrication - automobile, électronique, produits pharmaceutiques et agroalimentaire - ont des exigences opérationnelles spécifiques (planification de la production, gestion de la qualité, maintenance et suivi des stocks). De même, les fabricants selon les régions, déploient des technologies d’automatismes différentes avec des exigences réglementaires et des complexités opérationnelles distinctes. Conséquence, les éditeurs d’outils logiciels ont tendance à spécialiser leur offre sur certaines industries et/ou régions géographiques. |