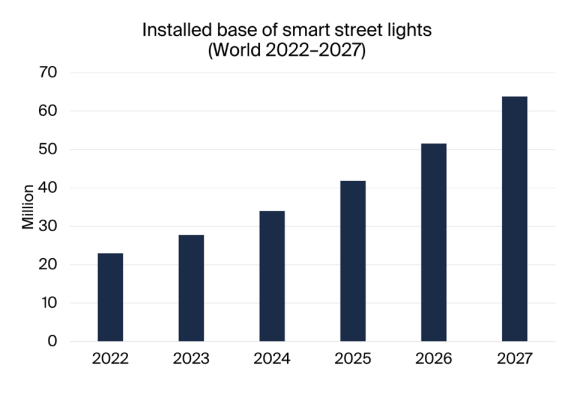

Eclairage public : la base installée de lampadaires intelligents va croître de 22,7% par an d’ici à 2027[EDITION ABONNES] La base installée de réverbères, candélabres et autres luminaires urbains intelligents était de 23 millions dans le monde à la fin 2022 et devrait atteindre les 63,8 millions d’unités d’ici à la fin 2027, pour une progression annuelle moyenne de 22,7%. Selon Berg Insight, l'Europe reste le premier marché des technologies d'éclairage public intelligent avec près de 35% de la base installée mondiale en 2022. L'Amérique du Nord rattrape toutefois le vieux continent et connaît une croissance robuste. La zone représentait environ 38% des ventes en volume en 2022. La Chine, de son côté, abritait l’année dernière près de la moitié de la base installée de lampadaires intelligents en dehors de l’Europe et de l’Amérique du Nord.

Parmi les autres principaux acteurs de l’éclairage public intelligent, Berg Insight cite les nord-américains Quantela, Dimonoff, Ubicquia et LED Roadway Lighting, le belge Schréder, le chinois Rongwen Energy Technology Group, les italiens Revetec et Umpi, le roumain Flashnet (Lucy Group), les britanniques Lucy Zodion (Lucy Group) et SSE, ainsi que ST Engineering Telematics Wireless (Singapour/Israël). « Le marché de l'éclairage public intelligent a connu une croissance significative en 2022 et au premier trimestre 2023, après un ralentissement en 2021 suite à des problèmes rencontrés par la chaîne d'approvisionnement et des retards dans le lancement des appels d'offres pour de nouveaux projets, liés à la pandémie de Covid-19, constate William Ankreus, analyste IoT chez Berg Insight. Les villes et les municipalités sont de plus en plus conscientes des coûts énergétiques et des problèmes environnementaux liés à l'éclairage public, ce qui a constitué un catalyseur de la croissance du marché. » Si les plates-formes réseau RF propriétaires représentent le type de connectivité dominant dans les déploiements d'éclairage public intelligent, le marché s'oriente désormais clairement vers une utilisation accrue des communications cellulaires dans plusieurs régions du monde, ajoute encore la société d’études. « La simplicité et la nature plug-and-play de la connectivité cellulaire en ont fait une alternative de plus en plus populaire pour les déploiements d'éclairage public intelligent et devrait être la technologie de connectivité qui connaîtra la croissance la plus rapide », conclut William Ankreus. Vous pouvez aussi suivre nos actualités sur la vitrine LinkedIN de L'Embarqué consacrée aux réseaux LPWAN et 5G pour l’Internet des objets : LPWAN & 5G |

Au troisième trimestre 2023, ajoute la société d’études, la société Signify (anciennement Philips Lighting) était le premier fournisseur mondial d'éclairage public intelligent et s’arrogeait 18% de la base installée mondiale avec près de 4,9 millions de lampadaires connectés. L'entreprise s'est hissée en pole position après avoir acquis l'ancien leader du marché Telensa en juillet 2021. Le trio de tête était complété par l'américain Itron et le chinois Fonda Technology, qui pour l’heure déploie la plupart de ses contrôleurs d'éclairage dans l’empire du Milieu. Au total, les trois principaux fournisseurs représentaient près d'un tiers de la base mondiale installée de lampadaires intelligents à commande individuelle.

Au troisième trimestre 2023, ajoute la société d’études, la société Signify (anciennement Philips Lighting) était le premier fournisseur mondial d'éclairage public intelligent et s’arrogeait 18% de la base installée mondiale avec près de 4,9 millions de lampadaires connectés. L'entreprise s'est hissée en pole position après avoir acquis l'ancien leader du marché Telensa en juillet 2021. Le trio de tête était complété par l'américain Itron et le chinois Fonda Technology, qui pour l’heure déploie la plupart de ses contrôleurs d'éclairage dans l’empire du Milieu. Au total, les trois principaux fournisseurs représentaient près d'un tiers de la base mondiale installée de lampadaires intelligents à commande individuelle.