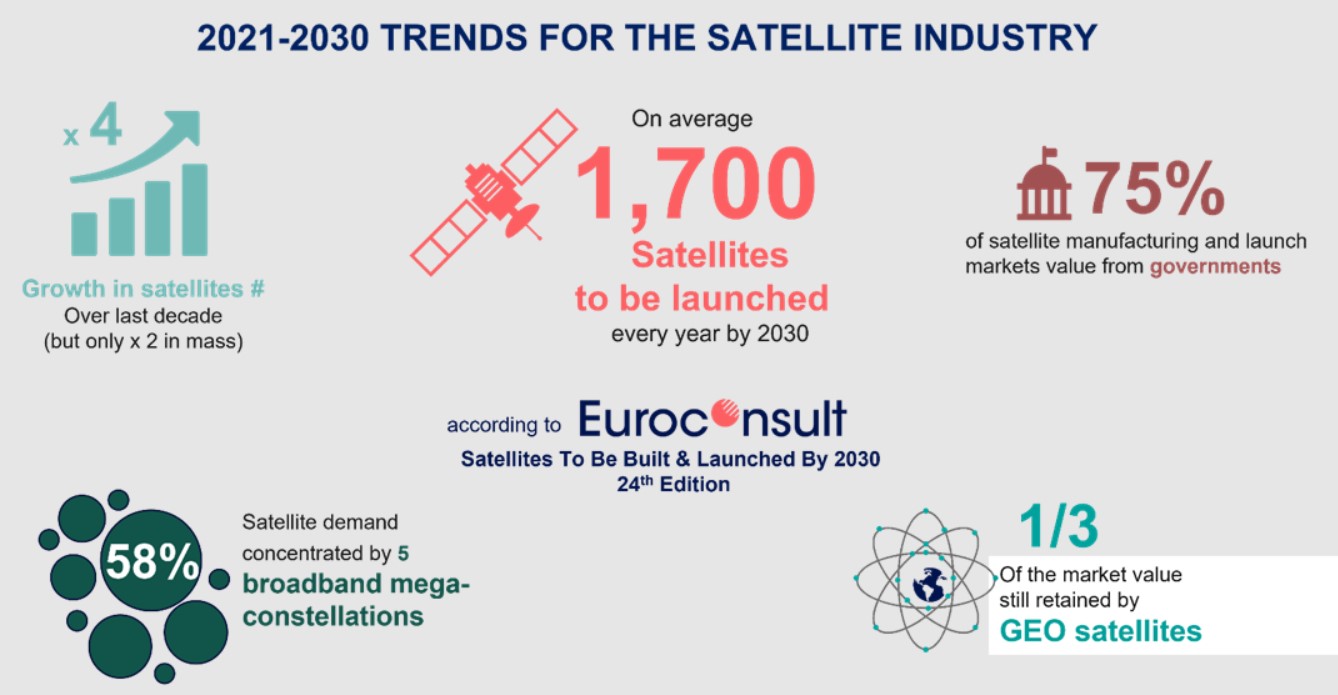

1 700 satellites pourraient être lancés en moyenne chaque année d’ici à 2030[EDITION ABONNES] Dans les dix ans qui viennent, 17 000 satellites pourraient être mis en orbite, soit quatre fois plus que dans la décennie précédente, un engouement pour l’espace qui reflète les changements structurels qui affectent l'ensemble de l'écosystème spatial, finalement peu impacté par la pandémie de Covid-19. ... Selon la société d’études Euroconsult, la course s'intensifie pour déployer rapidement des mégaconstellations de satellites conçues pour les communications à large bande et de nouvelles constellations pour l'observation en temps réel de la Terre. Et ce alors que les puissances spatiales historiques investissent dans de nouvelles applications satellitaires (comme la surveillance et la sécurité des objets spatiaux, ou SSA pour Space Security Awareness). Et au moment où un nombre croissant de pays investissent dans leur premier système satellitaire opérationnel, que ce soit pour les télécommunications, le renseignement d’origine image ou l'exploration spatiale. Selon Euroconsult, il existe aujourd’hui 170 projets de constellations de satellites, dont 110 émanent de sociétés commerciales. Si les constellations OneWeb, Starlink (SpaceX), Gwo Wang, Kuiper (Amazon) et Lightspeed (Telesat) devraient représenter à elles seules 58% des 17 000 satellites à lancer, elles ne capteront que 10% du chiffre d’affaires généré par l’industrie spatiale dans la production et le lancement de satellites. Euroconsult explique ce constat par les économies d'échelle dans la fabrication de satellites et une forte baisse des coûts de lancement. Malgré la multiplication des projets de constellations commerciales, seuls quelques-uns ont effectivement signé des contrats de fabrication de satellites, et généralement avec des acteurs bien établis. En fait, précise la société d’études, à l'exception de quelques gros contrats signés autour de mégaconstellations et de nouveaux satellites de communication en orbite géostationnaire (GEO), la concurrence mondiale reste limitée pour la fabrication de satellites. C’est la demande en satellites de la part des gouvernements qui alimente la concurrence entre fournisseurs nationaux et les opportunités de se développer à l'international restent encore limitées pour ces derniers (en raison de la préférence nationale dans chaque pays où une industrie spatiale est implantée). « Le secteur des satellites ne tourne plus autour des nouveaux entrants dans la sphère spatiale qui viennent défier les acteurs historiques établis, ajoute Maxime Puteaux, conseiller chez Euroconsult. L’important maintenant c’est la réactivité, et la capacité à fournir rapidement des services commerciaux à partir de constellations de satellites, que ce soit pour des communications à large bande et/ou à bande étroite (pour des applications de l’Internet des objets notamment) ou pour l'observation globale et en temps réel de la Terre. Ce n’est plus le New Space qui est la force motrice de l'industrie, c’est le Fast Space. » Quoi qu’il en soit, les gouvernements ont encore représenté les trois quarts des revenus de l'industrie spatiale sur la dernière décennie, soit 240 milliards de dollars. De même, les fabricants de satellites en place continuent de dominer le marché, avec quatre d'entre eux capturant la moitié du marché au cours de la dernière décennie pour une valeur de 87 milliards de dollars.

|