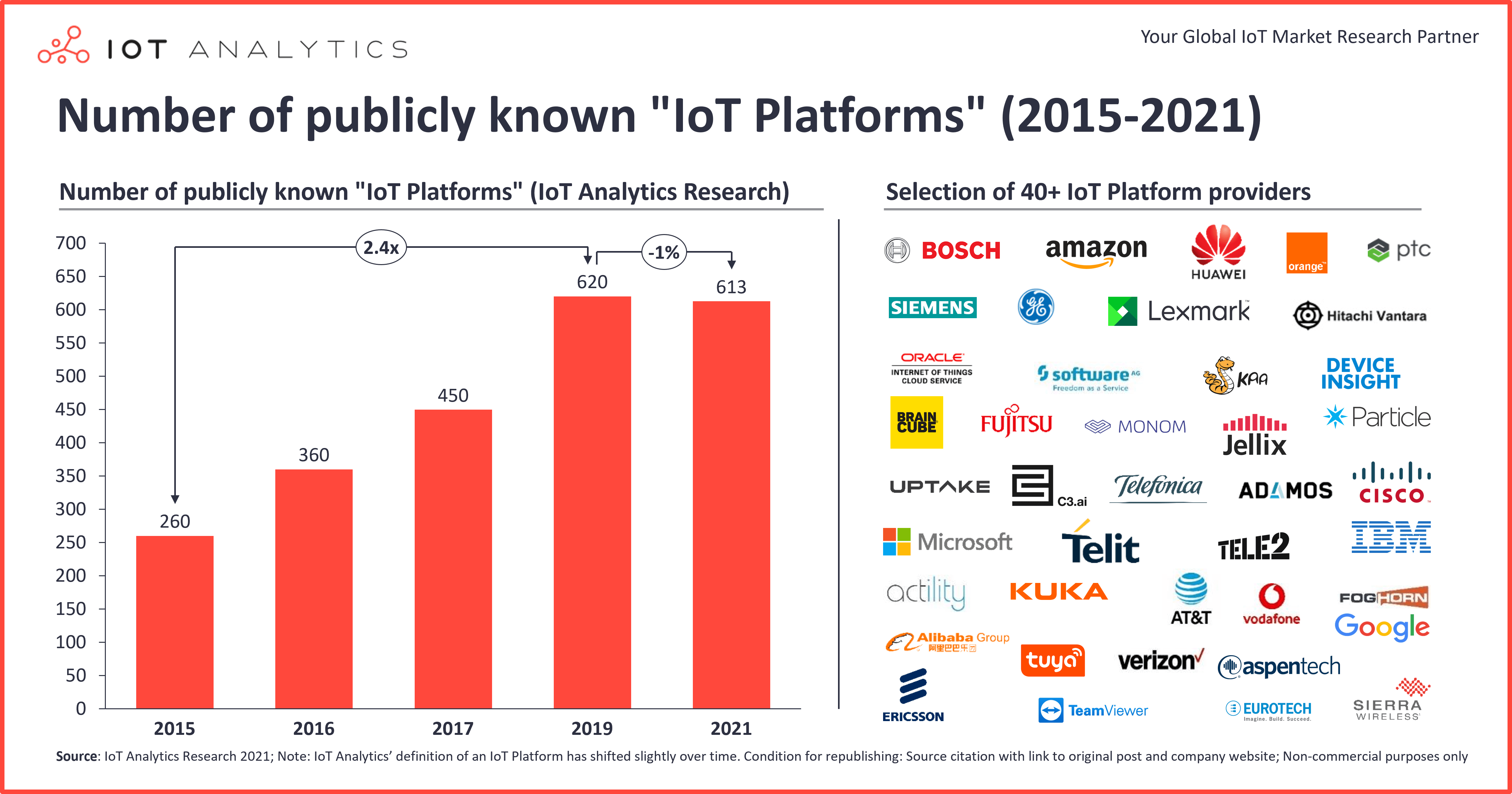

Le marché des plates-formes pour l’Internet des objets est entré dans une phase de consolidation[EDITION ABONNES] Alors qu’il y a deux ans, IoT Analytics avait identifié 620 fournisseurs de plates-formes pour l’Internet des objets (IoT), contre 450 en 2017 et 260 en 2015, la société d’études constate cette année un arrêt à la multiplication des acteurs sur ce marché, voire une diminution de leur nombre, ...tout du moins sur le continent américain et dans la zone EMEA (Europe, Moyen-Orient, Afrique). Pour la première fois, ajoute l’analyste, le secteur a connu plus de cessation d’activités que de création de nouvelles entreprises. IoT Analytics a ainsi décompté cette année 613 fournisseurs de plates-formes IoT, preuve d’un début de consolidation du marché.

Dans le même temps, la taille du marché continue d’augmenter à grande vitesse. Alors qu’en 2020, 5 milliards de dollars ont été investis sur les plates-formes IoT, il devrait atteindre 28 milliards de dollars en 2026, pour une progression moyenne de 33% par an entre 2020 et 2026, précise la société d’études. La croissance est alimentée par l'adoption rapide des plates-formes IoT reposant sur le cloud et le nombre de plus en plus important d’entreprises qui choisissent d’acheter (et donc de ne pas développer en interne) des plates-formes IoT. La plupart de ces plates-formes offrent des capacités de gestion/activation d’applications (58% des 613 décomptées par IoT Analytics en 2021). La gestion des données est proposée par 43% d’entre elles et 35% proposent la gestion à distance des équipements connectés. Peu de plates-formes IoT offrent des capacités de gestion des communications IoT (7%) ou des services d'infrastructure (IaaS) (3%), précise encore IoT Analytics. Plus globalement, sur les 620 fournisseurs de plates-formes IoT identifiés en 2019 par l’analyste, la plupart sont encore actifs (426), 188 d’entre eux ayant disparu, cessé de se focaliser sur l’IoT ou réorienté leur offre vers les applications ou solutions verticales IoT ou vers la sécurité. Finalement ce sont sept fournisseurs de plates-formes IoT qui ont été acquis depuis 2019, s'ajoutant à une liste de 84 plates-formes IoT rachetées depuis 2015. IoT Analytics cite notamment Brightwolf, repris par Cognizant en novembre 2020 et toujours actif, et la plate-forme Curiosity IoT de Sprint, acquise par T-Mobile en avril 2020 et désormais entièrement consolidée dans les activités de l’opérateur.

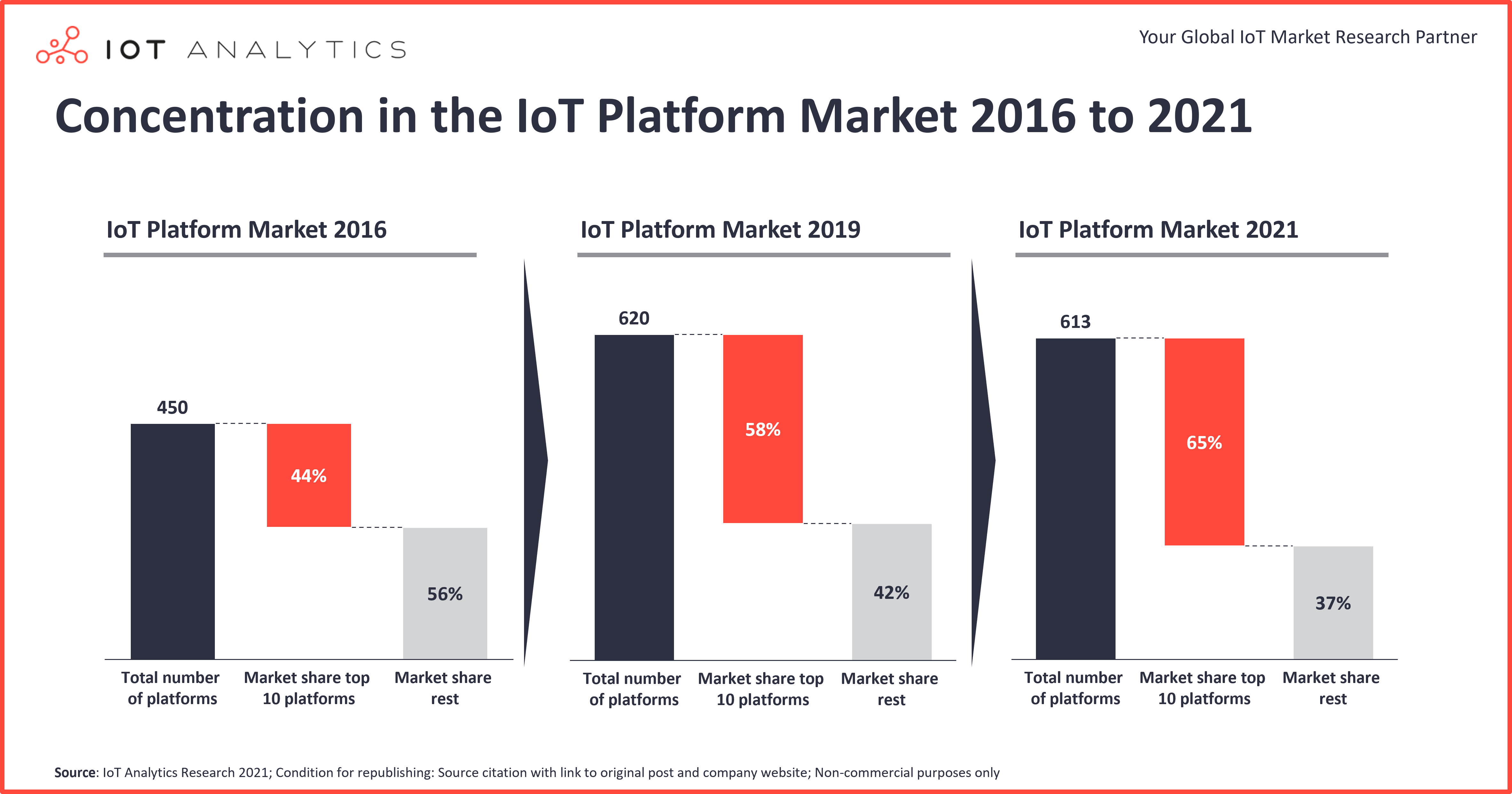

Symbole de la consolidation du secteur, le marché des plates-formes IoT continue de se concentrer, les 10 premières entreprises contrôlant désormais près des deux tiers (65%) de l'ensemble du secteur, contre 58% en 2019 et 44% en 2016. Les « hyperscalers » (Microsoft, AWS et, dans une moindre mesure, Google Cloud, Alibaba et quelques autres) sont devenus des leaders du marché et continuent de dominer le marché mondial avec des taux de croissance de plus de 50% par an, détaille IoT Analytics. Dans ce cadre, AWS et Microsoft continuent d'ajouter de nouvelles capacités à leurs portefeuilles de services de plate-forme IoT. Cette année, AWS a ainsi lancé vers une clientèle élargie AWS SiteWise Edge, qui permet aux utilisateurs de conserver leurs données industrielles sur site, pour des raisons de latence ou de sécurité notamment. Microsoft, de son côté, a récemment présenté de nouvelles capacités de ses solutions IoT pour les magasins de détail utilisant caméras et capteurs pour la mise en place d’espaces intelligents. L’éditeur a également adapté Azure Digital Twins pour la gestion des bâtiments. |